Så förbereder du dig inför digital rapportering av CSRD

2024-01-23

Digital taggning av hållbarhetsupplysningar i enlighet med European Single Electronic Format, ESEF, kommer framöver att vara standarden i hållbarhetsrapportering för alla företag. Därför behöver företag som omfattas av Corporate Sustainability Reporting Directive, CSRD, så snart som möjligt tänka på hur processen för digital rapportering av hållbarhetsupplysningar ska se ut för att undvika att ESEF-rapporteringen blir en flaskhals i slutskedet av rapporteringsprocessen.

I denna artikel får du veta vad du bör tänka på och hur du förbereder dig inför det kommande kravet på digital rapportering av hållbarhetsupplysningar.

Varför digital rapportering?

CSRD kommer att vara ett stort steg mot att öka företagens transparens och ansvarsskyldighet. Direktivet medför att företag ska rapportera relevanta upplysningar och datapunkter gällande hållbarhetsaspekter, för mer information om CSRD, se vår tidigare artikel. Syftet med att rapportera digitalt är göra det möjligt för intressenter att lättare få tillgång till samt möjlighet att kunna jämföra och analysera datapunkter och upplysningar från årsredovisningar.

Upplysningarna ska rapporteras digitalt i enlighet med ESEF för att få en effektiv kommunikation och jämförelse av både finansiell och hållbarhetsrelaterad information. All rapportering kommer att samlas i European Single Access Point (ESAP), en interaktiv databas för all inlämnad ESEF-rapportering. ESAP är ett transformativt initiativ för rapportering i EU som syftar till att minska informationskostnader. Databasen ska fungera som ett arkiv som konsoliderar inrapporterade data till ett standardiserat format. Databasen beräknas bli färdig för användning i juli 2027. För mer information om ESAP kan du läsa här.

ESRS-taxonomin

Taxonomin för ESRS, European Sustainability Reporting Standards, har ännu inte publicerats och förväntas komma under Q1 2024. EFRAG har publicerat en så kallad Proof of Concept, PoC, lista som är smakprov för det man kan förvänta sig ska komma när den fullständiga hållbarhetstaxonomin blir färdig för användning. Listan är främst baserad på en av de hittills 12 standarderna, ESRS E1 (Climate change), och beskriver element relaterade till klimatrelaterade mål, samt minskning av utsläpp av växthusgaser, GHG.

Exempel på XBRL-element i listan är: efterlevnad av att målen för minskning av växthusgaser överensstämmer med vetenskapsbaserade klimatscenarier, övervägande av olika scenarier, antagande av ny teknik för minskning av växthusgaser och implementering av klimatrelaterade mål. Dessutom diskuteras rapportering av växthusgasutsläpp, inklusive Scope1-, Scope2- och Scope3-utsläpp, med olika beräkningsmetoder och kategorier. PoC-taxonomin kan du ladda ner här

Vad är XBRL?

iXBRL = Inline eXtensible Business Reporting Language

XHTML=eXtensible Hypertext Markup Language

XBRL är ett språk för elektronisk kommunikation av företag och data, vilket underlättar standardiserat utbyte av information mellan olika rapporteringsmiljöer. För mer information om olika begrepp kan du läsa här

Viktiga aspekter att tänka på vid digital taggning

Med erfarenhet från bland annat ESEF-rapportering av finansiell rapportering så har vi nedan sammanställt några aspekter som är bra att tänka på vid taggningen av den digitala rapporteringen.

Multitaggning

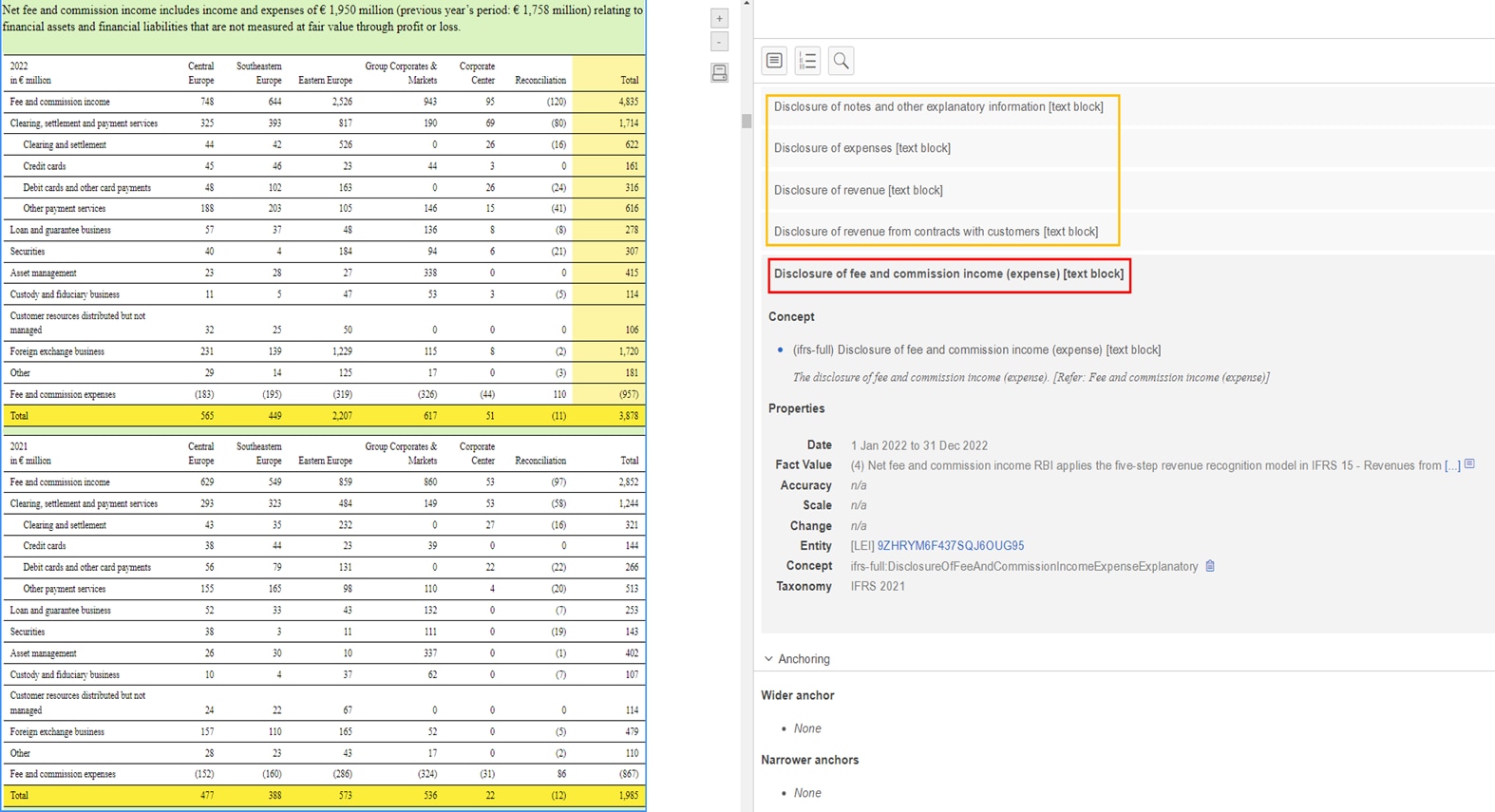

Multitagging är en viktig aspekt av ESEF-ramverket, som involverar applicering av flera element (taggar) på en enda datapunkt eller upplysning. I praktiken fungerar det genom att man anvisar programmet om att samma stycke text eller samma datapunkt behöver taggas upp på flera nivåer. Bild 1 nedan illustrerar hur multitaggning kan se ut i den finansiella rapporteringen. Tabellen till vänster, som är en del av XHTML (den människoläsbara versionen), innehåller rader som visar upplysning om intäkter och kostnader avseende avgifter och provisioner. Elementet Disclosure of fee and commission income (expense) är dock inte det enda elementet som är tillämpbart på tabellen, utan även elementen för intäkter, intäkter från avtal med kunder och rörelsekostnader tillämpas eftersom dessa element också motsvarar redovisningsbetydelsen av upplysningen.

Bild 1: Två tabeller i notapparaten där ett flertal element tillämpats, så kallad multitaggning (källa: Raiffeisen Bank International AG:s ESEF-rapport för räkenskapsåret 2022).

Det är viktigt att förstå vikten av korrekt multitaggning då det ger bättre noggrannhet i ESEF-rapporteringen. Du bör säkerställa korrekt val av ”closest accounting meaning” där grundprincipen är att så länge ett element är tillämpligt på en upplysning ska det tillämpas i taggningen. Tydlig dokumentation av logiken bakom varje element är därför mycket viktigt.

PwC har tagit fram ett exempel på multitaggning av hållbarhetsupplysningar som illustreras i bild 2 nedan.

Bild 2: Texttaggning av hållbarhetsupplysningar (mockup framtagen av PwC).

I exemplet är första stycket i texten taggat med tre element. I texten som avser strategi (Strategy) redogörs bland annat för hur man har planerat att hålla sig till klimatmålen i enlighet med Parisavtalet, minskning av koldioxidutsläpp samt övergångsplanen som omfattar klimatomställningen, affärsmodellen och kunderbjudanden för att minska negativ klimatpåverkan i linje med företagets 2030-mål och EU-målet för 2050.

I och med att text från respektive upplysningskrav överlappar bör ett så kallat top-down perspektiv tillämpas, det vill säga tänka på att det bredare allmänna upplysningskravet också omfattar snävare upplysningskrav. I exemplet är det bredare elementet Disclosure of transition plan for climate change mitigation (element #1) tillämpligt som bedöms omfatta även elementen Explanation of how targets are compatible with limiting of global warming to one and half degrees Celsius in line with Paris Agreement (element #2) och Disclosure of decarbonisation levers and key action (element #3). I det andra textstycket “Transition plan” är PwC:s bedömning att man endast behöver tillämpa element #1 och #3, då det inte framgår någon specifik information om hur målen förhåller sig till Parisavtalet (element #2).

Se över egenskaper och val av numeriska element

Egenskaper, såsom skala, decimal och period för numeriska element är viktigt att se över för att säkerställa att ESEF-filen inte innehåller några tekniska felaktigheter som gör att den inte blir valid. Skalan ska vara i antingen enheter, tusentals, miljoner eller miljarder, medan decimalvärdet definierar till vilken siffra värdet avrundas. Gällande perioden är det viktigt att särskilja mellan Duration (den tid som har förflutit mellan två referenspunkter) och Instant (en exakt tidpunkt).

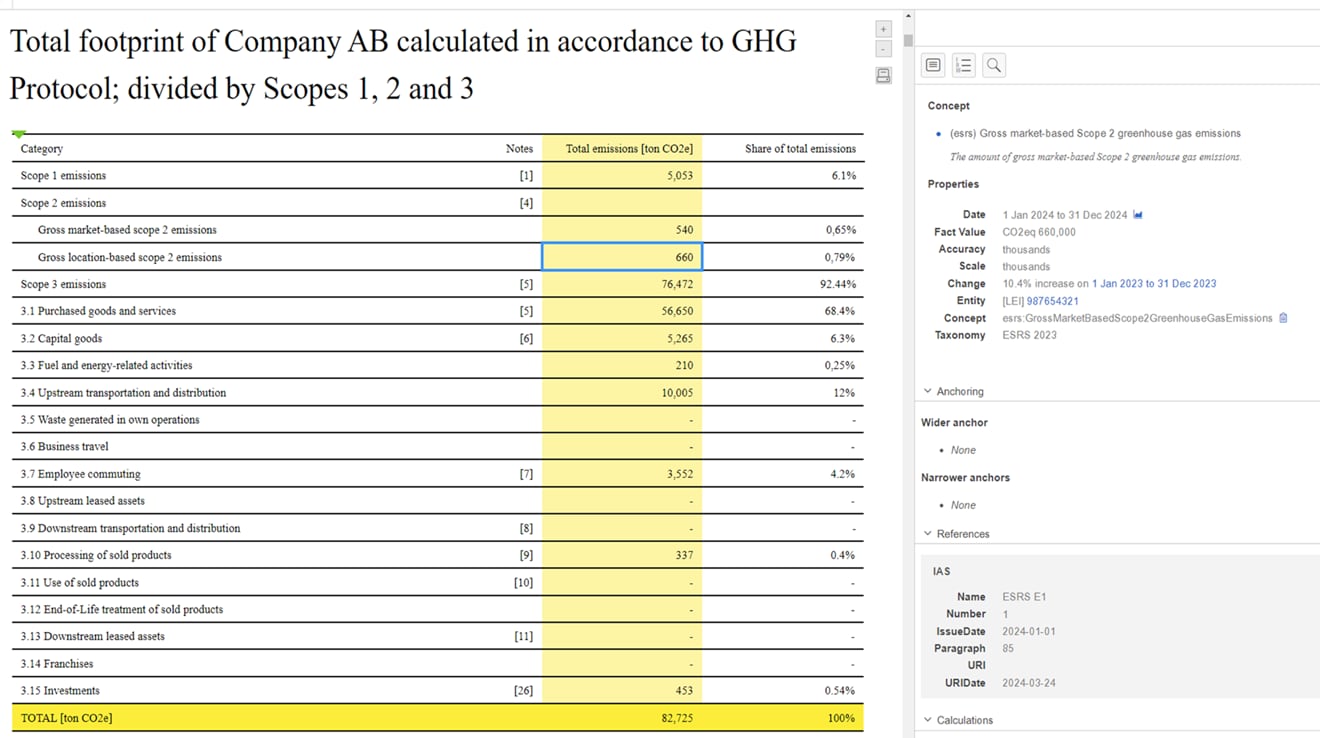

Bild 3 nedan visar numerisk taggning av en tabell för klimatdata indelade i respektive scope (scope 1, 2 och 3).

”ESEF-rapporterande företag bör även titta på hur andra företag har tillämpat ESEF runt om Europa, till exempel hur företag tolkar val av vissa upplysningar och datapunkter från den digitala taxonomin eller inställningar för decimalvärden, skala, datum och labels."

Bild 3: Tabell som visar numerisk taggning av klimatdata enligt ESRS E1 (mockup framtagen av PwC).

Val av element till rätt rad i årsredovisningen är viktigt att se över, eftersom det kan vara lätt att förväxla två element som har många gemensamma ord i den digitala taxonomin. Exemplet ovan visar att så kallad location-based scope 2 är taggad med elementet för market-based scope 2, vilket inte är korrekt.

Se all tillgänglig ESEF-rapportering i den nuvarande XBRL-databasen här.

Arbeta aktivt med interna kontroller

God intern kontroll och rutiner bör utarbetas för att säkerställa en effektiv och kvalitetssäkrad rapporteringsprocess. Att integrera ESEF-taggningen i ett tidigt gör att man kan minska överraskningar i slutskedet i samband med publicering av årsredovisningen. Även om ESEF-kravet för hållbarhetsupplysningar blir förskjutet är det fortfarande viktigt att börja förbereda dig så tidigt som möjligt genom att bland annat välja rätt XBRL-system och öva på hur man genomför taggningen. Vi rekommenderar att du gör denna övning så snart ESRS XBRL-taxonomin publiceras. God utbildning för medarbetarna som jobbar med rapportering rekommenderas för att undvika missförstånd och säkerställa ett standardiserat tillvägagångssätt.

Sätt av tid med både revisor och XBRL-leverantör

Kunskapen inom ESEF är ännu relativt bristfällig bland många företag. Därför uppmanas du att redan nu ta ett samtal med din revisor om hur du bör planera inför det kommande digitala rapporteringskravet. Har du inte behövt rapportera enligt ESEF tidigare bör du även tänka på val av XBRL-leverantör och system.

När du utvärderar potentiella XBRL-leverantörer och system bör flera nyckelfaktorer övervägas för att säkerställa en effektiv implementering. Det valda systemet bör kunna integreras med befintliga system och mjukvara. En analys av IT-infrastrukturen är därför viktig för att identifiera potentiella utmaningar. Skalbarhet är också något att tänka på, eftersom rapporteringskrav och datavolymer säkert kommer att öka. En leverantör med expertis inom ESEF-rapportering kan ge välbehövligt stöd. Användarvänlighet är en annan viktig faktor, där systemet bör ha ett intuitivt gränssnitt, robusta funktioner och omfattande utbildnings- och supportalternativ.

Allokera god tid åt rapporteringsprocessen

Inför publicering av rapporter måste du ha säkerställt att det inte har skett några ändringar till den sista versionen av ESEF-rapporten. Anledningen till detta är att revisorn skriver på en specifik checksumma som avser en enda (och unik) version av årsredovisningen. Att kunna “låsa” den sista versionen av årsredovisningen har visat sig vara lättare sagt än gjort. Justeringar (till exempel i form av stavfel) som upptäckts en dag eller några timmar före publicering leder till att man behöver ta fram en ny version av årsredovisningen, få revisorn att validera denna för att slutligen kunna få fram den uppdaterade checksumman. Det är därför viktigt att du säkerställer att alla inblandade i rapporteringsprocessen förstår att efter en viss tidpunkt får inga fler justeringar göras i årsredovisningen.

Tips på hur du kan förebygga detta är bland annat effektiv samordning med revisorn kring när årsredovisningen låses, vaksamhet gällande uppdateringar i både fram- och bakvagnen och ständig kommunikation med designbyrån. Att främja en kultur av tvärfunktionellt samarbete kan hjälpa till att navigera utmaningar i sista minuten mer effektivt. Det är då viktigt att säkerställa att systemet du använder dig av är tillräckligt robust och snabbt för att hantera sådana justeringar, samt att leverantören erbjuder god kundtjänst som skulle underlätta i sådana brådskande timmar.

Glöm inte att beakta lokala krav

Det är viktigt att även ta hänsyn till det som de svenska tillsynsmyndigheterna uttalar sig om gällande implementeringen av iXBRL, till exempel implementeringsmanualen av Bolagsverket (PDF 586kB).

Hur PwC kan hjälpa till

Vi hjälper dig gärna med att kartlägga de kommande taxonomielementen till hållbarhetsupplysningarna i din årsredovisning. Utöver det ser vi till att filen är tekniskt valid.

Kontakta oss om du vill ha stöd med ESEF- eller hållbarhetsrapportering. För att få en övergripande bild av ESEF samt andra nyttiga sidor, titta här.